OKPay钱包在中国的法律地位

2025-10-14

近年来,随着数字经济的迅猛发展,各种数字支付方式如雨后春笋般涌现,其中,数字钱包作为一种便捷的支付工具,受到了越来越多用户的青睐。OKPay钱包作为其中一款数字钱包,存在着诸多用户对其合法性及合规性方面的关注。在中国这个拥有庞大用户基数的市场中,OKPay钱包到底是否合法?本文将对此进行详细解析。

OKPay钱包是一种数字支付工具,它允许用户存储资金、进行在线交易和转账。作为一种基于互联网的金融技术产品,OKPay提供了便捷的支付体验,用户可以通过手机或电脑随时随地进行交易。值得注意的是,和传统银行账户不同,数字钱包通常不需要用户提供繁琐的身份验证。同时,OKPay钱包的全球化特点使其能够支持多种货币、跨国支付功能,从而吸引了不少国际用户的关注。

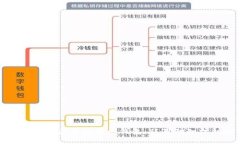

在中国,数字支付和电子钱包的监管政策相对严格。根据中国人民银行的相关规定,数字支付工具必须获得相应的牌照才能合法运营。这意味着,任何在中国境内提供支付服务的数字钱包都需经过监管机构的审核与批准。此外,严格的反洗钱(AML)政策和反恐融资(CFT)政策也对数字钱包的运作提出了更高的要求。

尽管OKPay是一款国际性的数字钱包,但其在中国的具体运营模式仍需关注。OKPay作为第三方支付平台,倘若要在中国合法运作,就必须遵循上述的法律法规,这包括但不限于提供合规的用户身份识别、资金安全保障以及遵从金融监管的相关要求。

对于用户而言,使用OKPay钱包所面临的法律风险主要在于其是否具备支付牌照。如果未获得合法牌照,用户在使用此类工具进行交易时,可能会面临资金安全潜在风险,同时在法律上也可能难以得到保护。因此,使用前务必仔细查阅相关政策,并谨慎选择。

在选择数字钱包时,用户应关注以下几点:首先是监管合规,确保所选择的钱包具备合法的支付牌照;其次是平台的安全性,检查其资金保障措施及技术安全;最后,用户体验也是一个重要考量,包括操作界面的友好程度、服务响应的及时性等。

综上所述,OKPay钱包在中国的法律地位以及合法性亟需用户关注。为保证自身资金安全和法律权利,用户需要对数字钱包的使用保持警惕,选择合规性高的平台,将风险降到最低。数字钱包的未来发展趋势也将会受到国家政策及市场需求的影响,用户在选择时,需要综合考虑其合法性以及运营的安全性。

随着数字经济的不断发展,数字钱包的使用将会更加普及。在这样的背景下,合规性和安全性突显出重要性。未来,我们或许会看到政府及金融监管机构对数字钱包的监管政策更加完善,进一步引导市场健康发展。OKPay钱包的未来走向也需要在这种合规化趋势下,适应市场变化并满足用户的需求。

2025-10-14

2025-10-14

2025-10-14

2025-10-14

2025-10-14

2025-10-14

2025-10-14

2025-10-14

2025-10-14

2025-10-14